国際コインランドリーExpoのレポートの3回目は、ダイワコーポレーションによるコインランドリー業界の大胆予測というセッションを取り上げます。(参考:第1回、第2回)

2000名の消費者意識調査、ランドリーオーナーへの市場予測アンケート結果から導きだされた、日本のコインランドリー業界の行く末です。

消費者2000人の実態調査(ダイワコーポレーション)

ダイワコーポレーションは「コインランドリーデポ」のフランチャイズを全国で展開しています。デポの特徴は、インストラクターと呼ばれるパートさんが接客してくれる時間帯がある「有人店舗」である点と、開業後の日々の運用・保守もすべてお任せ、という投資スタイルが特徴です。

要は「投資家さんは、金を出せば何もしなくてよい」というやつですね。

郊外の生活道路を車で走るとコンビニの居抜き物件で営業しているのをよく見かけます。駐車場のある郊外の大型店のイメージが強い印象のフランチャイズです。ちなみに、デポにはせずに独自店を出すこともできる様です。

シェア文化の広がりで、コインランドリー業界は成長する?

セミナーでは、シェアリングエコノミーが拡大しているので、コインランドリーはまだまだ成長市場だ!という主張がされていました。その根拠の一つとして参照されていたのが、野村総合研究所(NRI)の生活者1万人アンケート調査です。

このNRIの資料はこちらから誰でも無料で閲覧できるんですが、眺めてみるとなかなか面白い。セッションでも引用されていたいくつかのスライドを紹介します。

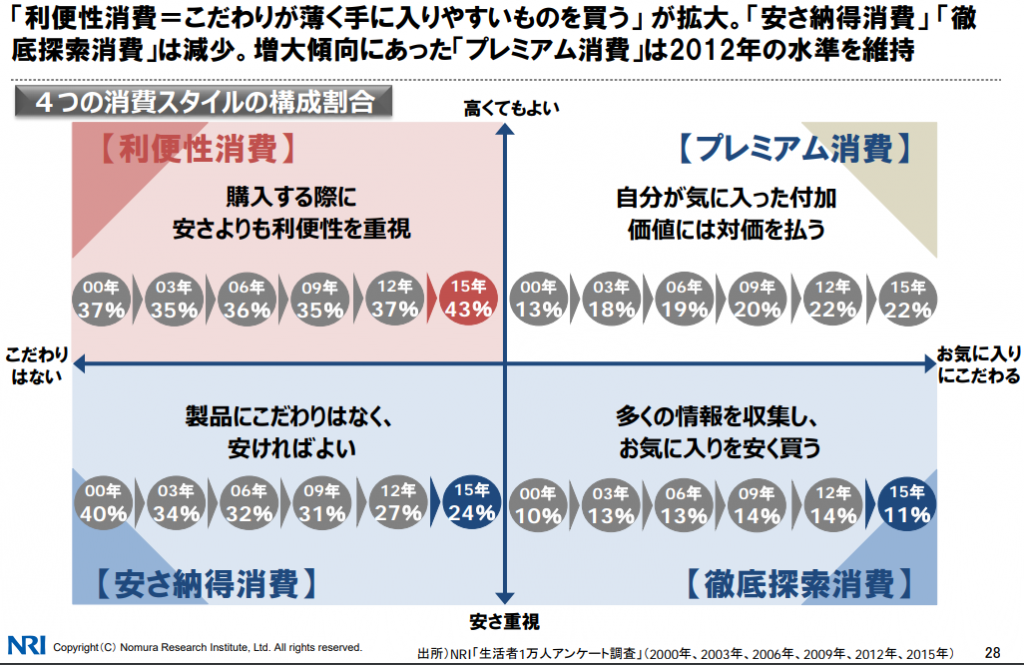

4つの消費スタイルの移り変わり

4つに分類される消費スタイルと、構成割合の変化を表しています。

安さ納得、徹底探索消費が減少していく中、利便性消費が大幅に上昇しています。この利便性消費とは、「こだわりが薄く、手に入りやすいものを買う(価格が高くてもよい)」という消費スタイルです。楽をするためならお金を使う、または、お金はあるが、時間がないので身近なものを選択をする、という考え方ですね。

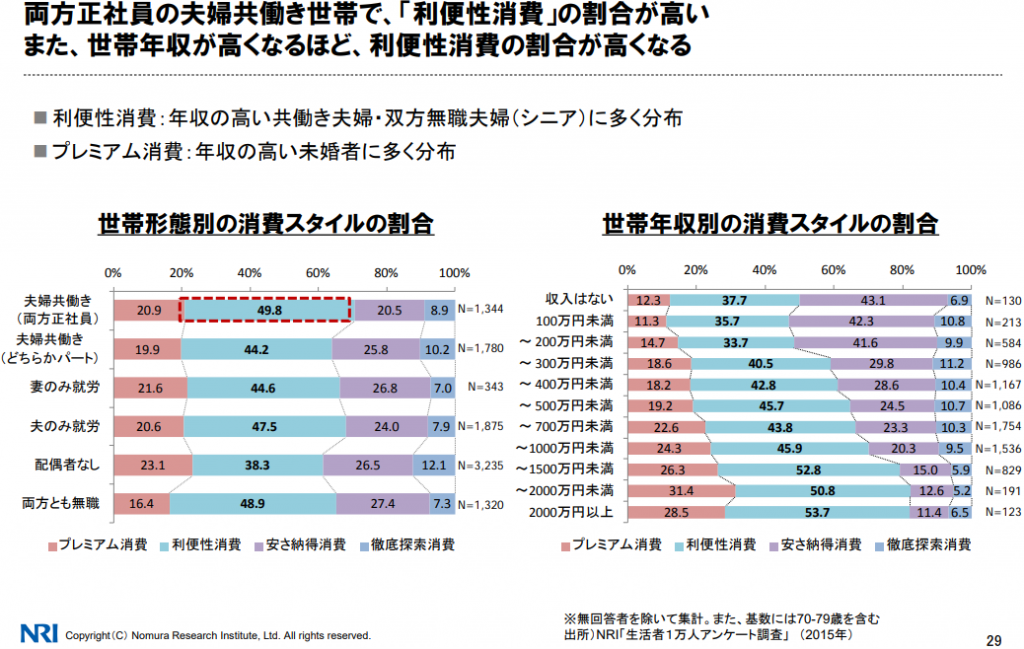

利便性消費を好むのは、共働き世代とシニア層

左側のグラフを見てください。世帯形態別では、共働きの49.8%、シニア層(両方とも無職)の48.9%が、利便性消費を好むという結果になっています。

忙しい共働きは「時間をお金で買う」意識が高いのでしょう。一方のシニア層は、買い物する体力の限界や物欲や消費量の低下などで、利便性消費になるのだと推測します。

例えば、多少高くても、歩いていける近所のコンビニのお惣菜で食事を済ますのもこれに当たりますね。スーパーまで行けば安いのは分かってるけど、買い物して自炊するのも大変だし、そもそもそんなに量を食べないしね、という感じです。

多少のお金を払っても、洗濯を楽に早く終わらせられるコインランドリーは、この利便性消費スタイルに、ばっちり一致すると思いませんか?

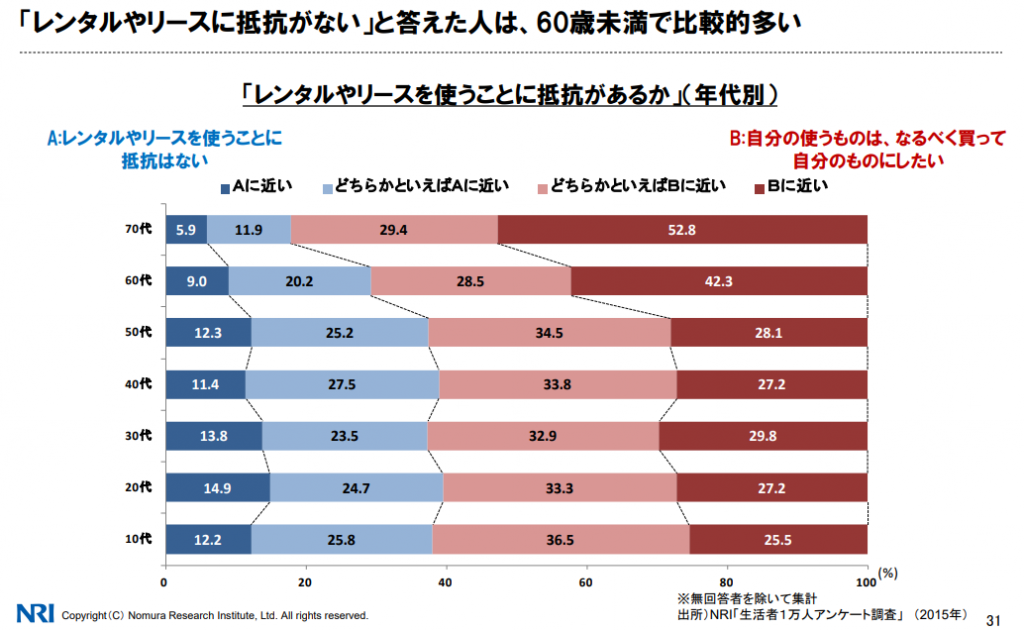

シェアリングへの抵抗感の壁

じゃあ「コインランドリー業界の未来は明るいんだね!」といえるかというと、逆にコインランドリーの利用を妨げる壁も存在します。

以下は「シェアリングへの抵抗感の年代別グラフ」ですが、明らかに60代以上と未満で抵抗感の壁があることがわかりますね。60代以上は自分で所有したい派です。

前回の記事(1万人規模のコインランドリー利用状況調査だと!?国際コインランドリーEXPO 2018(2))で、世代別のコインランドリー利用状況を紹介しましたが、60代の男性は57%がコインランドリーをこれまでの人生で一度も使ったことがない、という結果でした。上のグラフの70代の結果をみる限り、世代が上がるほど自己所有欲求は強いのでしょう。

このシニア層は、利便性が上がる事にはお金を使ってもよいけど、人が使った中古品やシェアイングには抵抗があるという世代です。日常的にコインランドリーを使ってもらう様になるには、その抵抗感を克服してもらわないといけません。

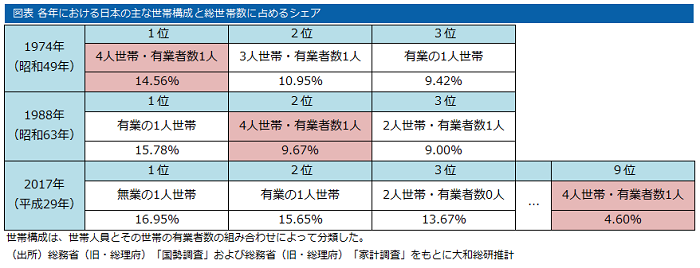

現在の日本の世帯構成

セッションで紹介されていたNRIの資料からは離れてしまいますが、重要なデータがあるのでご紹介します。大和総研が2018年7月に発表した世帯構成に関するコラムです(参考:総世帯数の5%にも満たない「標準世帯」)

平成の時代に入っても1人世帯の割合は上昇し続ける。平成29(2017)年現在では、世帯数のトップは無業の1人世帯に代わっている。「4人世帯・有業者数1人」は世帯数で9番目の存在でしかなく、シェアは4.60%だ。また、「4人世帯」の中では有業者数1人よりも有業者数2人の世帯(シェア6.82%)の方が多い。

「標準世帯」は日本の総世帯数の5%にも満たず、もはや日本の縮図とは言えない。高齢者のみの世帯や単身世帯、夫婦共働きの世帯なども日本の総世帯数の相当の割合を占めている。このことは、制度改正の家計への影響を考える際に、自戒も含め、強く意識しておきたい。

1位:無業の1人世帯は、恐らくパートナーと死別したか生涯未婚のシニア層です。

2位:有業の1人世帯は、いわゆる「おひとりさま」といわれる働くシングル族です。

3位:2人世帯・有業者数0人は、仕事を引退したシニア夫婦です。

働いていないシニア世帯(1位+3位)が人口の30.62%で既にトップシェアを占めてます。一方「標準世帯」と言われる4人世帯・有業者数1人(要はお父さんのみが働いていて、お母さんは専業主婦、子供は2人)はわずか4.6%しかいません。もはや標準ではないですね。

少子高齢化って話ではよく聞こえてきますが、こうやって数字でみると、軽く目まいがするくらい衝撃的じゃないですか?

しばらくは人口は減っても世帯数は増える

単身世帯の増加や、「ひとり親と子」の世帯が増えるので、人口は減っても日本全体の世帯数自体は2025年までは増えていくと予測されているそうです。

- 利便性消費を好む人が共働き世帯とシニア層で増加している

- 専業主婦は減り共働き世帯は増える、シニア層も増える

- 人口は減ってもあと6~7年は世帯数は増える

つまり、「人口が減って洗濯モノの全量は減少しても、洗濯回数が比例して縮小することはない」そして「利便性消費を好む共働き世帯とシニア層はますます増えていく」つまり「コインランドリーは成長市場」という結論でした。

ロジックとしては正しいのかもしれないけど、なんだかとってもモヤモヤする。そしてその理由は自分では判っている。

やっぱり人口が減少するという社会構造そのものが、経済活動や国力の衰退を暗示してるんだよねー。「低~中所得者層が増え続けていて、コインランドリーの潜在顧客数は過去最高っす!」という景気のよいアメリカの事例を聞いた直後なので、特にそう感じてしまう。

「人口が減って洗濯モノの全量は減少するけど……でも、まだ大丈夫!」が空しい言い訳、負け惜しみにしか聞こえない…。

すいません、日本の行く末に少々感傷的になってしまいましたが、現実を受け入れて前向きにやっていきましょう!コインランドリーのニーズが高まっているのは事実なのです!

消費者2000人の意識調査

ダイワコーポレーションが実施したWeb調査の概要です。

| 内容 | コインランドリーに関する利用実態・意識調査 |

| 有効サンプル数 | 2000名 |

| 対象者 | 国内在住の18~69歳の男女 |

| 調査時期 | 2017年10月 |

| 調査方法 | インターネット調査 |

| 質問項目 | コインランドリーの使用実態や意識 |

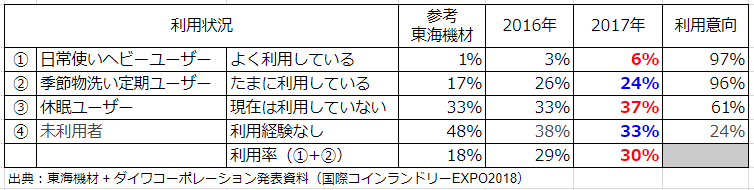

ユーザーの4分類と利用実態

ユーザは4つに分類されています。

この4分類ってちょうど前回紹介した1万人調査の分類と一致するので並べてみました。

2016年と2017年を比較すると、①日常使いヘビーユーザーは、3% → 6%に倍増しています。また、③未利用と④休眠ユーザの割合が逆転していますね。

未利用が減って、休眠ユーザが増えたということは試しに1回使ってみたけど、今はもう使ってないっす、って状態ですね。ただ、休眠ユーザーの今後の利用意向が61%と高いことから、いずれは②季節物洗い定期ユーザーにシフトしてくれる可能性を感じます。

さてさて、東海機材の1万人調査結果と比べると、ダイワコーポレーションのアンケート結果はコインランドリーの利用率がだいぶ高めに出ていますよね?

これはサンプル数の差はもちろん、Web調査の方法にも関係してると思われます。これは完全に僕の推測ですが、もし調査依頼時点で「コインランドリーに関する利用実態・意識調査」と表示した場合、コインランドリーに全く興味のない人はそもそも調査に参加してくれない可能性が高まります。(逆によく使っている人は参加意向が高まる)

これを避けるためには、タイトルは「あなたの日常生活についての意識調査」と曖昧にしておいて、年代や住んでいる地域、自家用車の有無を答えてから、本題の調査をするのが望ましいです。余談ですが。

ただ、ダイワコーポレーションは、2年連続の調査で大きな誤差もなさそうなので、同じ調査方法で実施されていると思います。このデータの蓄積は貴重ですね。

オーナーが応えるべき4分類ごとの顧客ニーズ

意識調査の最後に、各分類毎のニーズが紹介されていました。

日常使いヘビーユーザー

|

季節物洗いユーザー

|

休眠ユーザー

|

未利用者

|

こうやって並べてみると、未利用者には、最初に家庭ではあらえない大物洗いを提案して、まず季節物洗いユーザーになってもらうのが魅力を伝えるには良さそうです。

既にコインランドリー自体の魅力は知っている休眠ユーザーは、通いたくなる様なオシャレさやWi-Fi完備などの付加サービスを向上させていけば良さそうです。

オーナーが考える市場予測と妄想

最後に、ダイワコーポレーションのコインランドリーオーナーが考える市場予測が発表されていました。これは173人のオーナーが答えた予測値の平均です。はい、ただの予測です。

| 2~3年後の店舗数予測(2021年) | 22,831店 |

| 10年後の店舗数予測(2028年) | 26,495店 |

僕、個人としてはこんなもんじゃ済まなくて、もっと多くの店舗数ができると考えています。10年後にもしかしたら30,000店はいってるんじゃないかと。(参考:コインランドリーコールセンター代行業者の証言(後編))

郊外で大型店化していくアメリカとは逆に、日本では住宅地や地域のコンビニやスーパー、クリニックに併設された中・小型店が増えていくと予想しています。高齢者になれば車の運転もしなくなるでしょうし、コンパクトシティの中核施設のひとつになるイメージでしょうか。

70代以上はシェアリングに抵抗感が高いという結果がありましたが、いずれ抵抗感がない世代がシニア層になるので、70代以上のシニア層の完成した価値観を今から苦労して変えなくてもよいでしょう。なかには使ってくれる人もいます。

今狙うべきは、50代、60代の男性の未利用者です。まず1度でも使ってもらって、コインランドリーのメリット、特にガス乾燥機での時短とダニ退治、除菌の魅力を実感してもらうことが重要だと思います。

これはあくまで僕の妄想みたいなものですが、この世代の男性が貢献できる家事の筆頭が、コインランドリーでの洗濯&乾燥だと思うのです。季節の変わり目や、花粉シーズンに家族全員分の寝具をお父さんが全部キレイにしてきてくれる。いずれ定年退職して家にいる時間が増えた時、ベランダで腕を上げて洗濯モノを干すのがつらくなった奥さんの代わりに、夫が数日分の2人分の洗濯モノをまとめてキレイにしてきてくれる。これってシニア夫婦の素敵な役割分担だと思いませんか?

そのため、あまりにもオシャレすぎる店舗デザインは、彼らを遠ざけてしまうかな、と感じています。若い女性にも選ばれる清潔感とのバランスが重要ですね。

これから店舗数が増えて商圏は狭く、お客さんの移動距離はどんどん短くなっていきます。洗濯モノを持って歩くか自転車で移動できるくらいだからせいぜい半径300mくらい。クリーニング店が全国で11万3000店もあるんですから、コインランドリー3万店はまだまだ少ないくらいです。

またセミナーでも触れられていましたが「人口が減って洗濯モノの全量は減る」のです。単身世帯で一週間ため込んだとしてもそこまで大量にはならないでしょう。大型機械の大量導入は、商圏を分析して慎重に検討した方がいいと思います。

コインランドリーは30年くらいは続けるつもりで取り組む事業です。将来を見据えた上で、最適な立地を選ぶ。過剰な設備投資はせずに開業して、日々の掃除をしっかりして、清潔で明るい店舗を維持する。

この基本の徹底がお客さんに選ばれ、生き残るコインランドリーの基本戦略だと思っています。

参考記事:売上構成比率の変遷

実録!1年間のコインランドリー売上のデータ分析結果を公開します!

![]()

![]()

コメント